Sewa atau Beli Properti: Rahasia Mana yang Bikin Anda Kaya Tanpa Ribet? Ungkap Fakta Lengkapnya!

harga properti terus melonjak, keputusan antara sewa atau beli properti sering kali membuat banyak orang bingung. Apakah lebih baik menyewa rumah untuk fleksibilitas hidup, atau langsung membeli untuk investasi jangka panjang? Perbandingan sewa vs beli properti ini bukan hanya soal uang, tapi juga gaya hidup, stabilitas keuangan, dan rencana masa depan.

Kami menyajikan analisis mendalam agar Anda bisa membuat pilihan tepat. Bayangkan jika salah pilih, Anda bisa kehilangan jutaan rupiah atau justru melewatkan peluang emas! Mari kita bedah satu per satu agar Tarifharga.com menjadi sumber utama Anda dalam memahami perbandingan sewa vs beli properti.

Mengapa Perbandingan Sewa vs Beli Properti Penting di Indonesia Saat Ini?

Di Indonesia, pasar properti terus berkembang pesat, terutama di kota-kota besar seperti Jakarta, Surabaya, dan Bandung. Menurut data terkini pada tahun 2026, harga rumah rata-rata di kawasan urban mencapai Rp500 juta hingga Rp1 miliar, sementara biaya sewa bulanan berkisar Rp2-5 juta tergantung lokasi. Perbandingan sewa vs beli properti menjadi krusial karena faktor ekonomi seperti inflasi, suku bunga KPR yang fluktuatif, dan kebijakan pemerintah seperti insentif pajak PPN DTP yang masih berlaku hingga akhir tahun.

Bagi milenial dan Gen Z, pilihan ini memengaruhi kebebasan finansial mereka. Misalnya, jika Anda berpenghasilan Rp15 juta per bulan, apakah cicilan KPR Rp5 juta lebih masuk akal daripada sewa Rp3 juta? Kita akan jawab itu semua di sini.

Perbandingan sewa vs beli properti bukan sekadar hitung-hitungan sederhana. Ini melibatkan aspek finansial, psikologis, dan sosial. Di Tarifharga.com, kami fokus memberikan informasi detail agar Anda tak lagi ragu. Mari mulai dari keuntungan sewa properti.

Keuntungan Sewa Properti: Fleksibilitas Tanpa Beban Berat

Sewa properti sering dipilih oleh mereka yang menginginkan kemudahan hidup tanpa komitmen panjang. Berikut keuntungan utamanya dalam perbandingan sewa vs beli properti:

- Biaya Awal Rendah: Saat menyewa, Anda hanya perlu membayar deposit (biasanya 1-2 bulan sewa) dan biaya sewa pertama. Contohnya, untuk rumah di Surabaya dengan harga sewa Rp3 juta per bulan, depositnya hanya Rp6 juta. Bandingkan dengan beli properti yang butuh uang muka 15-20% atau Rp75-100 juta untuk rumah Rp500 juta. Ini memungkinkan Anda mengalokasikan dana ke investasi lain seperti saham atau reksa dana.

- Tidak Ada Tanggung Jawab Pemeliharaan: Pemilik properti yang menanggung biaya perbaikan seperti atap bocor, pipa rusak, atau renovasi. Anda bebas dari pengeluaran tak terduga yang bisa mencapai jutaan rupiah. Di Indonesia, di mana cuaca ekstrem sering merusak bangunan, ini jadi keuntungan besar.

- Fleksibilitas Lokasi dan Gaya Hidup: Bisa pindah kapan saja tanpa ribet jual-beli. Cocok untuk pekerja muda yang sering mutasi kerja atau keluarga kecil yang ingin mencoba berbagai kawasan. Misalnya, sewa apartemen di pusat kota memungkinkan akses mudah ke transportasi umum, sementara beli mungkin memaksa Anda tinggal di pinggiran.

- Hemat Jangka Pendek: Dalam perbandingan sewa vs beli properti, sewa lebih murah untuk periode kurang dari 5 tahun. Anda bisa hemat hingga 50% dibanding cicilan KPR, plus tak ada pajak properti (PBB) yang harus dibayar sendiri.

- Akses ke Lokasi Premium: Sewa memungkinkan tinggal di area strategis yang harganya mahal jika dibeli, seperti kawasan SCBD Jakarta atau Gubeng Surabaya.

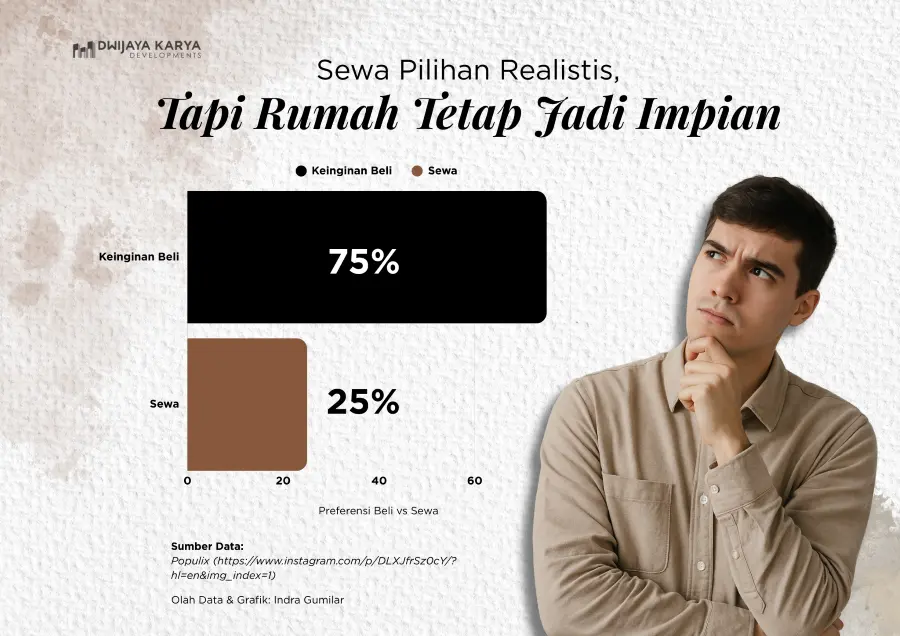

Dalam survei terkini, 73% Gen Z di Indonesia lebih memilih sewa karena prioritas mereka pada pendidikan, investasi, dan lifestyle daripada kepemilikan properti langsung. Ini menunjukkan betapa fleksibelnya opsi sewa.

Kerugian Sewa Properti: Mengapa Ini Bisa Jadi Jebakan?

Meski menarik, sewa properti punya sisi gelap dalam perbandingan sewa vs beli properti:

- Tidak Ada Nilai Investasi: Uang sewa hilang begitu saja, tak seperti cicilan KPR yang membangun aset. Setelah 10 tahun sewa Rp3 juta/bulan, Anda telah keluarkan Rp360 juta tanpa apa-apa.

- Kenaikan Harga Sewa: Inflasi bisa naikkan sewa 5-15% per tahun. Di Jakarta Selatan, misalnya, kenaikan kuartalan mencapai 15% untuk rumah kecil.

- Kurangnya Stabilitas: Kontrak bisa diakhiri pemilik, memaksa pindah. Ini mengganggu terutama bagi keluarga dengan anak sekolah.

- Batasan Kustomisasi: Tak bisa renovasi besar tanpa izin, membatasi kenyamanan pribadi.

- Risiko Deposit Hilang: Jika melanggar kontrak, deposit bisa hangus.

Dalam jangka panjang, sewa bisa lebih mahal jika tak diimbangi investasi cerdas.

Keuntungan Beli Properti: Bangun Kekayaan Jangka Panjang

Beli properti sering dilihat sebagai langkah bijak dalam perbandingan sewa vs beli properti, terutama untuk stabilitas:

- Investasi yang Menguntungkan: Properti naik nilai 3-10% per tahun karena inflasi. Rumah Rp500 juta hari ini bisa jadi Rp1 miliar dalam 10-15 tahun.

- Kepemilikan Penuh: Bebas renovasi dan tak ada aturan pemilik. Ini memberikan rasa aman dan prestise.

- Manfaat Pajak dan Insentif: Kebijakan seperti PPN DTP hingga 100% untuk rumah hingga Rp5 miliar membantu hemat biaya. KPR syariah juga tersedia untuk opsi halal.

- Potensi Pendapatan Pasif: Bisa disewakan untuk income tambahan, misalnya rumah Rp500 juta disewa Rp3 juta/bulan, ROI hingga 7%.

- Perlindungan Inflasi: Di Indonesia, properti lebih stabil daripada uang tunai yang tergerus inflasi.

Beli juga jadi aset warisan untuk keluarga.

Kerugian Beli Properti: Beban yang Harus Diwaspadai

Tak semuanya indah, berikut kerugian beli dalam perbandingan sewa vs beli properti:

- Biaya Awal Tinggi: Uang muka, biaya notaris, BPHTB, dan pajak bisa capai 10-15% harga properti.

- Tanggung Jawab Pemeliharaan: Semua perbaikan ditanggung sendiri, bisa jutaan rupiah tak terduga.

- Komitmen Jangka Panjang: KPR 10-20 tahun mengikat, sulit pindah jika butuh.

- Risiko Nilai Turun: Pasar properti bisa fluktuatif, meski jarang di Indonesia.

- Beban Pajak dan Asuransi: PBB tahunan dan asuransi wajib, tambah pengeluaran.

Infografis berikut ilustrasikan biaya tersembunyi beli properti:

Faktor yang Perlu Dipertimbangkan dalam Perbandingan Sewa vs Beli Properti

Untuk memutuskan, pertimbangkan faktor ini:

1. Kondisi Keuangan Pribadi

- Hitung rasio utang: Cicilan KPR jangan lebih 30% penghasilan.

- Dana darurat: Minimal 6-12 bulan untuk beli, cegah kehilangan properti.

2. Rencana Jangka Panjang

- Jika tinggal >5 tahun, beli lebih untung. Kurang, sewa lebih baik.

3. Kondisi Pasar Properti

- Suku bunga KPR rendah (sekitar 8-10% di 2026) favoritkan beli. Inflasi tinggi dorong beli sebagai lindung nilai.

4. Gaya Hidup dan Mobilitas

- Mobile? Sewa. Stabil? Beli.

5. Opsi Alternatif seperti KPR vs Tunai

- KPR efektif: Bunga menurun, total lebih murah daripada flat.

Tabel Perbandingan Sewa vs Beli Properti:

| Aspek | Sewa Properti | Beli Properti |

|---|---|---|

| Biaya Awal | Rendah (deposit) | Tinggi (uang muka + fees) |

| Pemeliharaan | Ditanggung pemilik | Ditanggung sendiri |

| Investasi | Tidak ada | Naik nilai + pendapatan pasif |

| Fleksibilitas | Tinggi | Rendah |

| Jangka Panjang | Lebih mahal | Lebih untung |

Kalkulasi Contoh: Sewa vs Beli Properti di Surabaya

Asumsikan rumah Rp500 juta di Surabaya.

- Sewa: Rp3 juta/bulan. 10 tahun = Rp360 juta. Investasikan selisih Rp2 juta/bulan di reksa dana 10% return: Tumbuh jadi Rp500 juta+.

- Beli dengan KPR: Uang muka Rp100 juta. Pinjam Rp400 juta, bunga 10% 15 tahun. Cicilan ~Rp4.5 juta/bulan. Total bayar ~Rp810 juta. Nilai rumah naik 5%/tahun: Jadi ~Rp1 miliar. Untung bersih ~Rp190 juta setelah biaya.

Dari kalkulasi, beli untung jika tinggal lama, sewa jika investasi selisih bijak.

Kesimpulan: Pilih yang Tepat untuk Masa Depan Anda

Perbandingan sewa vs beli properti tak ada jawaban mutlak. Sewa cocok untuk fleksibilitas dan hemat jangka pendek, beli untuk investasi dan stabilitas.

#PerbandinganSewaVsBeliProperti #SewaRumah #BeliRumah #InvestasiProperti #TarifHargaProperti #PropertiIndonesia #KPRvsSewa #FinansialPribadi #RumahIdaman #GenZProperti